引言:金融格局的变迁

随着科技的迅猛发展和数字经济的崛起,传统银行业面临着前所未有的挑战。其中,加密货币的兴起无疑是目前国际金融市场上最为引人瞩目的现象之一。我们常常在新闻中看到银行对区块链技术的研究和投资,但同时,加密货币也在不断蚕食着传统银行的市场。究竟银行与加密货币之间的关系是合作、对立,还是共存?在这场财经革命的浪潮中,谁才是最终的赢家?

加密货币与银行的基本概念

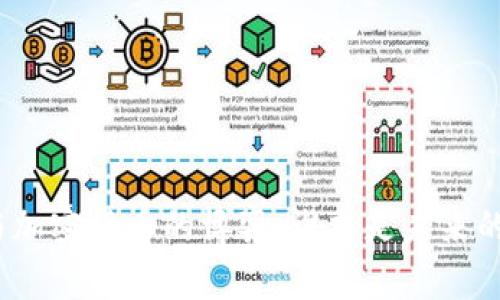

在深入探讨银行与加密货币的关系之前,我们需要明确二者的基本概念。加密货币是基于区块链技术的一种数字货币,其特点在于去中心化、透明性和安全性。比特币、以太坊等加密货币的诞生,一方面为投资者创造了新的财富机会,另一方面也引发了监管机构的广泛关注。

而传统银行作为金融服务的中介机构,其角色则是在确保客户资金安全的同时,提供存款、借贷、转账等金融服务。银行通过央行的调控政策、市场需求以及自身的盈利模式来运作,其安全性和稳定性也是目前金融体系的基石。

加密货币如何影响银行业

加密货币对银行的影响可以从多个层面来分析,包括但不限于以下几个方面:

1. 交易方式的变革

加密货币使得跨境支付的速度和成本都得到了显著改善。传统的跨境支付需要经过多重银行和中介,通常需要几天甚至更长时间,而利用加密货币进行国际交易,几乎可以在几分钟内完成。这种效率的提升,对银行的跨境业务形成了直接的威胁。

2. 客户需求的变化

随着年轻一代投资者的崛起,他们对传统银行的信任度逐渐降低,反而对加密资产表现出浓厚的兴趣。这种变化正在迫使银行重新思考他们的服务和产品,以满足不断变化的客户需求。如果银行不能及时适应这种变化,它们可能丧失大量的客户基础。

3. 收入来源的挑战

传统银行主要依靠存贷差、手续费等方式获得收入,但随着加密货币的普及,金融科技企业和去中心化金融(DeFi)平台正在重新定义金融服务。比如,许多DeFi平台提供的贷款利率远高于传统银行,这给银行的传统收入模式带来了冲击。

银行的反应:拥抱与抵抗

面对加密货币的挑战,银行的反应可谓是两极分化。一部分银行选择了拥抱新技术,通过探索区块链应用、推出数字货币等方式来适应新形势。比如,摩根大通推出了自己的数字货币“JPM Coin”,旨在实现更快的支付和结算。

然而,另一部分银行却选择了抵制,认为加密货币的不稳定性和缺乏监管会对金融市场造成风险。这些银行可能会尝试通过加强监管来延缓加密货币的普及,以保护传统金融业务的优势。

政府与监管的关键角色

政府和监管机构在银行与加密货币之间起着至关重要的作用。随着市场的变化,许多国家开始重新审视对加密货币的监管政策。一些国家如中国,选择全面禁止加密货币交易,而另一些国家如美国,则采取相对宽松的监管态度,力图在保护投资者的同时不抑制创新。

无论是推动区块链技术的研究,还是落实相应的法规,监管机构的作用都是确保市场健康发展的基石。如果监管能够与技术进步相结合,未来可能会出现更加成熟、多元的金融生态系统。

未来展望:共赢还是对抗?

展望未来,银行与加密货币之间的关系无疑将继续演变。随着技术的不断进步和市场需求的变化,两者可能会找到一种共存的方式。比如,银行可以为客户提供合规的加密货币投资服务,而加密货币项目也可以利用银行的基础设施来提升流动性。

但是,这并不意味着未来将是一帆风顺的。在监管、技术和用户认知等多重因素的影响下,银行与加密货币之间的博弈可能会变得更加复杂。只有那些能够适应变化、积极拥抱创新的银行,才能在这场金融革命中立于不败之地。

结尾:走向何方?

银行与加密货币的较量,正如一场没有终点的马拉松。在这条路上,既有机遇也有挑战。银行若能抓住数字化的浪潮,拥抱变革,或许能在未来的金融舞台上占得一席之地。而加密货币的迅猛发展,也将不断刺激银行进行自我革新。无论最终的赢家是谁,这场博弈都将对我们的金融体系产生深远的影响。

总而言之,未来的银行业与加密货币不仅仅是竞争关系,更多的是合作与探索。面对日新月异的金融科技变革,回归用户需求,构建安全、便捷的金融服务,才是未来的王道。